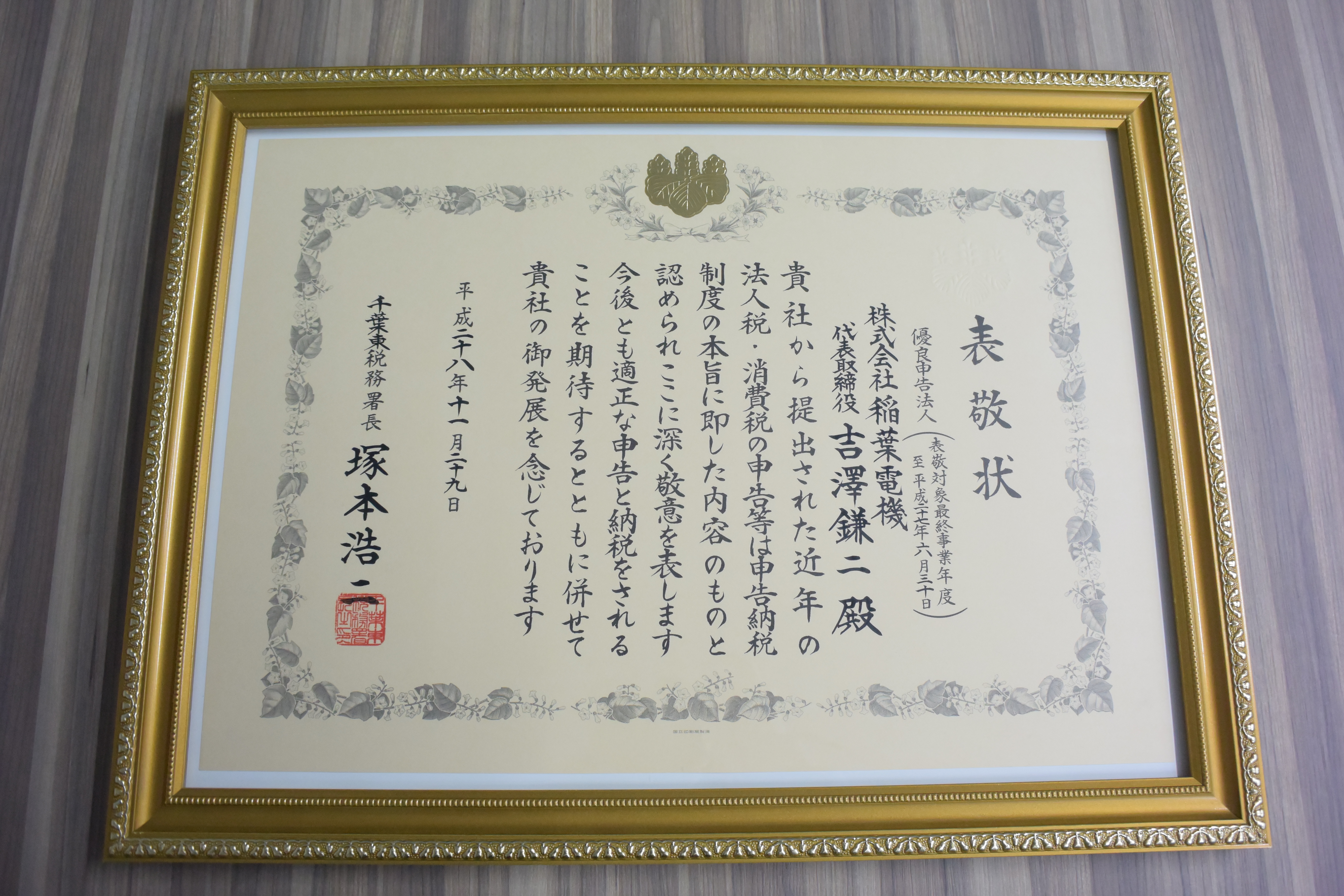

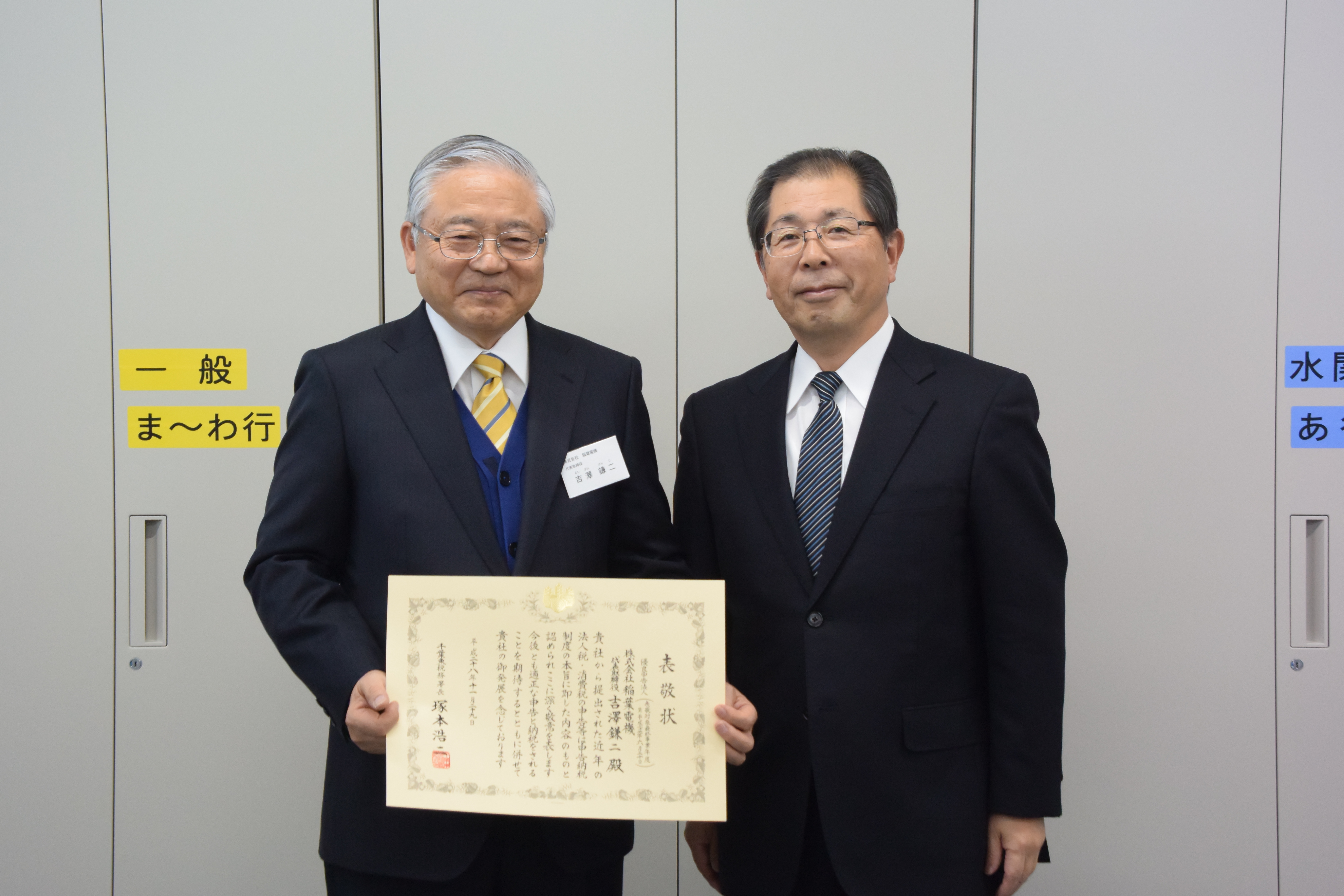

平成28年11月29日 千葉東税務署より優良申告法人として表敬を受けました。

優良申告法人とは

優良申告法人とは、『申告納税制度の趣旨に即した適正な申告と納税を継続し他の納税者の模範としてふさわしいと認められる法人』のこと。

優良申告法人(基本的に税務署所管法人が対象)として表敬されるためには、2段階の基準を満たす必要がある。

優良申告法人の調査に基づく表敬基準

(1)机上審査における基準

イ.法人税について、当期調査の対象とする最終事業年度(以下「表敬対象最終事業年度」という。)終了の日以前5年以内に開始した各事業年度(以下「判定対象事業年度」という。)において継続して青色申告を行っていること。

ロ.法人税及び消費税について、判定対象事業年度において継続して期限内申告を行っていること。

ハ.法人税、消費税及び源泉所得税について、判定対象事業年度において継続して期限内完納を行っていること。

ニ.法人が行う各種申告等手続のいずれかにおいて、e-Taxを利用していること。

ホ.次のいずれかの基準を満たしていること。イ法人税について、判定対象事業年度内の直近3年間の各事業年度の申告所得金額が、過去3年間における当期調査の対象となる法人の納税地を管轄する国税局又は沖縄国税事務所(以下「所轄国税局」という。)管内の有所得法人1法人当たり平均申告所得金額以上又は業種大分類別の有所得1法人当たりの平均申告所得金額のいずれかの金額以上の水準であること。ロ消費税について、判定対象事業年度内の直近3年間の各課税期間の消費税額が過去3年間における所轄国税局管内の納税法人1法人当たり平均消費税額以上の水準であること(法人税について、判定対象事業年度内の直近3年間の各事業年度の申告所得金額が、過去3年間における所轄国税局管内の全法人1法人当たり平均申告所得金額以上の水準である場合に限る。)。

ヘ.当期調査を実施する事業年度前の10事業年度間に実地調査(以下「前回調査」という。)を実施しており、当該前回調査において調査対象法人の事業等の実態が的確に把握されるとともに、法人税について、不正計算がなく、各事業年度に係る申告漏れ割合(調査後所得金額に対する増差所得金額の割合をいう。以下同じ。)が10%以下であること。

(2)当期調査における基準

イ.法人税について、不正計算がなく、調査対象とした各事業年度において、申告漏れ割合が、過去5事務年度間に実施した実地調査(以下「過去調査」という。)における1事業年度当たり申告漏れ割合のおおむね2分の1の水準以下であるとともに、増差所得金額が当該過去調査における1事業年度当たり増差所得金額のおおむね2分の1に相当する金額以下であること。

ロ.消費税について、不正計算がなく、調査対象とした事業年度に対応する課税期間に係る追徴税額が、過去調査における非違1件当たり追徴税額のおおむね2分の1に相当する金額以下であること。

ハ.源泉所得税について、不正計算がなく、調査対象とした事業年度に対応する年分に係る追徴税額が、過去調査における非違1件当たり追徴税額のおおむね2分の1に相当する金額以下であること。

ニ.法人税、消費税及び源泉所得税以外の国税についても不正計算及び多額な更生等がないこと。

ホ.当期調査による追徴税額について期限内完納を行っていること。

ヘ.資産、負債及び資本に影響を及ぼす一切の取引について、整然かつ明瞭に記録されているとともに、帳簿及び証拠書類等が適切に整理・保存され、取引等に係る事実関係及びその会計処理が速やかに確認できること。

ト.経理上の責任体制が確立されていて内部牽制が機能しているなど、経理組織が整備されていること。

チ.企業会計と家計が明確に区分されており、いわゆる公私混同がないこと。

リ.法人並びに代表者等(当該法人の代表者又は実質経営者をいう。以下同じ。)及びその家族に仮名・借名口座等の不明瞭な金融機関取引がないこと。

ヌ.取引先等の他の者の不正計算に加担又は協力していないこと。

ル.使途不明金がないこと。

ヲ.税務調査及び資料収集に対し理解と協力が得られること。

ワ.代表者等に係る国税について、(1)のイ、ロ、ハ及びへの基準に準じていること。

カ.代表者等が実質的に経営していると認められる法人についても適正な申告及び納税が行われているほか、従業員等他の者に対しても適正に納税義務を履行することについて喚起する又は租税教育といった税の啓発活動に取り組むなど、代表者等の税務に対する認識が深いと認められること。

税務研究会 『税務通信』 2015年11月16日 3384号より

弊社としては初めての表敬であり、

厳格な基準の上で認定していただきましたことを

大変栄誉に感じております。

今後も適正な申告及び納税に努め、

より一層地域社会に貢献できるよう邁進してまいります。